Bujqësia po mbetet njëra nga aktivitetet kryesore ekonomike dhe një burim i rëndësishëm i të ardhurave për shumicën e familjeve rurale në Kosovë. Në Kosovë, bujqësia punëson deri në 25% të fuqisë punëtore aktive, por që shumica nuk janë të regjistruar.

Përkundër shtimit të produkteve cilësore në tregun vendor dhe prezencës së disa bizneseve të mesme bujqësore, prapëseprapë shumica e fermave bujqësore janë të vogla për nga madhësia dhe krijojnë të ardhura shumë të ulëta. Kjo ndodh sepse nga të gjitha bizneset e regjistruara në Kosovë, më pak se 9% merren me veprimtari bujqësore. Gjithashtu bujqësia ende konsiderohet si një veprimtari joformale dhe aktivitet që ndërmerret për ekzistencë.

Nëse bujqësia do të konsiderohej më tepër si një mundësi biznesi dhe karrierë profesionale sikur në vendet e zhvilluara, atëherë të rinjtë e Kosovës do të kenë mundësi ta shtojnë dhe përmirësojnë prodhimin e tyre duke iu adaptuar ndryshimeve të tregut vendor. Kjo do të pasonte me qasjen e tyre në tregje të jashtme dhe përparësi financimi nga fondet publike dhe private.

Përparësitë e biznesit formal

- Qasja në tregje më të besueshme siç janë supermarketet dhe tregu i eksportit, për të cilat kërkohet faturim i saktë, regjistrim i biznesit dhe pagesa formale.

- Përfitime nga shërbimet financiare të ofruara nga institucionet bankare siç janë kreditë investive, kreditë sezonale për mbulimin e shpenzimeve të prodhimit, huazim të pajisjeve dhe një vend të sigurt për ruajtjen e parave të gatshme dhe marrjen e interesit.

- Përfitim nga skemat qeveritare dhe programet e donatorëve ndërkombëtar, të cilët në vazhdimësi po investojnë në zhvillim të sektorit të bujqësisë. Kushti që duhet të plotësohet është biznesi i regjistruar dhe në të shumtën e rasteve të kenë numër identifikues të fermerit.

- Ngritje të efikasitetit të fermës dhe menaxhimit me qëllim të maksimizimit të fitimit, i cili njihet si benefit kryesor dhe i cili varet nga përcjellja e aktiviteteve duke i mbajtur shënimet dhe regjistrin në fermë.

Fillimi i një biznesi në bujqësi

Regjistrimi i biznesit

Secili që synon të fillojë një aktivitet ekonomik në Kosovë duhet të regjistrojë biznesin në Zyrën për Regjistrimin e Bizneseve pranë Ministrisë së Tregtisë dhe Industrisë (MTI), me përjashtim të atyre që prodhojnë për konsum shtëpiak. Regjistrimi i biznesit të ri është pa pagesë dhe nuk ka nevojë të përtërihet çdo vit. Pasi të regjistrohet një biznes, duhet aplikuar në Administratën Tatimore të Kosovës (ATK) për t’u pajisur me Numër Fiskal, i cili përdoret për raportimin e të hyrave. Për regjistrim të biznesit bujqësorë, përkufizimi i aktivitetit ekonomik përfshin prodhimin dhe shitjen.

Regjistrimi i fermerëve

Fermerët individual duhet të regjistrohen në departamentin e bujqësisë pranë komunës së tyre për t’u pajisur me Numrin Identifikues të Fermerit (NIF), e më pas ata mund të pajisen me numër fiskal nga autoriteti i administratës tatimore të Kosovës. Ministria e bujqësisë, pylltarisë dhe zhvillimit rural i përkrah me grante dhe subvencione vetëm fermerët e regjistruar.

Llojet e biznesit që mund të themelohen në Kosovë

Lloji më i zakontë i biznesit për prodhuesit bujqësor është ‘ndërmarrja tregtare private’ e njohur si biznes individual apo vetë-punësim. Nëse prodhuesit bujqësor zgjedhin të themelojnë një Kooperativë Bujqësore, duhet ta regjistrojnë poashtu pranë MTI-së. Përveç kësaj, fermerët mund të regjistrojnë partneritete apo kompani aksionare. Këtu përfshihen partneritetet e përgjithshme, partneritete me kufizime, kompani me përgjegjësi të kufizuara apo kompani me kapital të përbashkët. Regjistrimi i bizneseve vlen edhe për persona jo-rezidentë.

Mbajtja e regjistrave dhe faturimi për bizneset në bujqësi

Mbajtja e regjistrave është një hap jetësor për procesin e vendimmarrjes, me çka fermeri siguron informacione të mjaftueshme, të cilat i nevojiten për të marrë vendime të duhura lidhur me zgjedhjen e aktiviteteve të cilat do t’i rrisin të hyrat në të ardhmen. Mbajtja e duhur e librave poashtu kërkohet për një planifikim të mirëfilltë financiar si dhe për administratën tatimore.

Me qëllim të përmirësimit të kulturës së biznesit dhe menaxhimit të sistemit të informacioneve në ferma dhe qendra grumbulluese, mbajtja dhe shfrytëzimi i shënimeve të analizuara mund ta lehtësojë menaxhimin e agrobizneseve. Një program i mirëfilltë i menaxhimit do të siguronte informacione të duhura dhe në kohë mbi sasinë, kualitetin, gjendjen dhe mundësinë e furnizimit me inpute adekuate.

Të gjitha bizneset duhet të sigurojnë fatura për furnizimet apo shitjet e mallrave apo shërbimeve të ofruara tek një klient tjetër, duke përfshirë pagesat e plota apo të pjesshme, Prandaj është tepër e rëndësishme që të përcillet i gjithë procesi i prodhimit, grumbullimit, pas vjeljes dhe shitjes përbrenda njësisë prodhuese. Mbajtja e regjistrave bazuar në qarkullimin vjetor është poashtu kërkesë ligjore.

Për të gjitha bizneset:

Të gjithë taksapaguesit, pavarësisht nga qarkullimi i realizuar, duhet të mbajnë regjistrat dhe shënimet si në vijim:

- Një regjistër të shitjeve, për të gjitha shitjet;

- Një regjistër të blerjeve, për të gjitha blerjet;

- Një dëftesë të arkëtimeve dhe pagesave në lidhje me librat e shitjeve dhe blerjeve;

- Regjistrin e punëtorëve.

Bizneset me qarkullim mbi €30,000

Bizneset që realizojnë të ardhura bruto me vlerë më të lartë se € 30,000 duhet të mbajnë një llogari kryesore për të gjitha shpenzimet kapitale nëse nevojitet.

Tatimi për bizneset bujqësore

Tatimi mbi të ardhurat e korporatës

Ligji nr. Ligji Nr. 06/L-105 i tatimit mbi të ardhurat e korporatës parasheh normën prej 10% tatim për kompanitë që janë të regjistruara si shoqëri me përgjegjësi të kufizuara (sh.p.k) dhe ato si shoqëri aksionare (sh.a).

Tatimi mbi të ardhura personale

Të ardhurat personale të fituara nga një person mund të jenë nga burimet e ndryshme përfshirë paga, qiraja, interesi etj., dhe të ardhurat e fituara nga një biznes individual përfshirë fermerët tatimohen sipas ligjit nr. 03/L-161.

Normat e tatimit

Për bizneset me qarkullim më të ulët se sa € 30,000, normat e tatimit janë:

- 3% mbi të ardhurat bruto të pranuara nga aktivitetet tregtare apo prodhuese, por jo më pak se 37.5 Euro për tremujor;

- 9 % mbi të ardhurat bruto të pranuara nga aktivitetet shërbyese, por jo më pak se 37.5 Euro për tremujor;

- Të ardhurat bruto nga shpenzimet e shërbimit të biznesit me qarkullim vjetor nën € 30,000 nuk njihen; ata paguajnë me supozim me normën prej 3% mbi shitjet bruto.

Tatimi për bizneset me qarkullim mbi € 30,000 llogaritet mbi bazën reale duke aplikuar normat vjetore tatimore, të cilat janë në kodin e tatimeve, që momentalisht janë:

| Niveli i të hyrave vjetore (në Euro) | Norma e tatimit |

|

0 deri 960 |

0% |

|

960 deri 3,000 |

4% |

| 3,000 deri 5,400 |

8% |

| Mbi 5,400 |

10% |

Nëse bizneset që kanë qarkullim vjetor nën vlerën € 30,000, nëse besojnë se është më e favorshme pagesa e tatimit mbi bazën reale sesa metoda e supozuar, atëherë duhet të bëjnë kërkesë në ATK për të marrë lejen që të paguajnë mbi bazën reale.

Nëse një biznes bujqësor operon me humbje ndërsa është i regjistruar që të paguaj tatim mbi bazën reale, ai nuk obligohet të paguajnë tatim në fitim dhe ka të drejtë të bartë humbjet në katër vitet e ardhshme.

Deklarimi i tatimeve dhe kryerja e detyrimeve tatimore me kohë do të shmangë gjobat dhe dënimet e parapara me vlera të larta. Administrata tatimore ka të drejtë ligjore që të bëjë vlerësimin tatimor edhe për të ardhurat e fituara 6 vjet më parë. Në rast mos-deklarimi kjo mund të përcillet me gjoba të larta edhe 6 (gjashtë) vjet pas kalimit të periudhës tatimore të vitit kalendarik.

Deklarata tatimore

Parimet tatimore në Kosovë bazohen në vetë-deklarimin e tatimpaguesve mbi të ardhurat e tyre. Çdo entitet / person me përgjegjësi tatimore, sipas legjislacionit në fuqi, duhet t’i paraqes një deklaratë të kompletuar sipas kërkesave dhe procedurës së ligjit mbi administratën tatimore (nr. 03/L- 222).

Çka është tatimi mbi vlerën e shtuar (TVSH)?

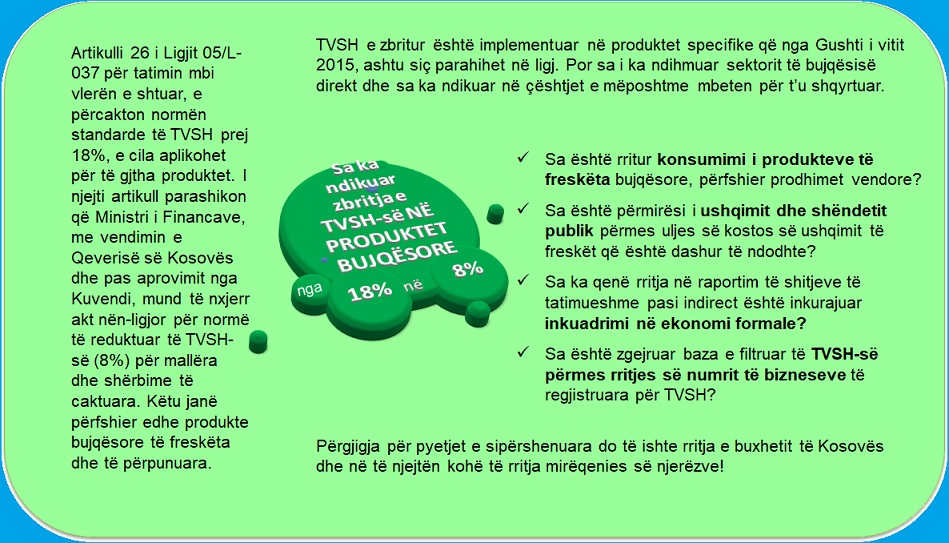

Tatimi mbi vlerën e shtuar (TVSH) është tatim i përgjithshëm mbi konsumin e mallrave dhe shërbimeve. Aktualisht, norma e këtij tatimi është 18%, bazuar në Ligjin Nr. 05/L-37

A duhet të regjistroheni për TVSH?

Secili person apo biznes i cili individualisht[1] ushtron veprimtari ekonomike të cilësdo formë në Kosovë, obligohet të regjistrohet për TVSH prej momentit kur shuma totale e të hyrave gjatë vitit kalendarik e tejkalon pragun prej € 30,000.

Vetëm pjesa e të hyrave që e tejkalojnë pragun do të konsiderohen për qëllime tatimi. Aplikimi për regjistrim për TVSH duhet të bëhet Brenda 15 dite prej momentit kur tejkalohet ky prag, pastaj do të lëshohet një certifikate e TVSH. Pavarësisht nga ky prag, ligji për TVSH e parasheh mundësinë që bizneset të regjistrohen në baza vullnetare, edhe nëse qarkullimi vjetor është më i vogël se sa € 30,000.

Si administrohet TVSH?

Për shitjet e tatueshme, bizneset e mbledhin TVSH-në nga klientët e tyre. Bizneset poashtu paguajnë TVSH për importet e tyre dhe blerjet brenda vendit. Kur TVSH-ja e paguar (nga të blerjet) e tejkalon TVSH-në e mbledhur (nga të shitjet), personi i tatueshëm ka të drejtë në rimbursim të TVSH-së. Rimbursimet e tilla obligohen me ligj që t‘i paguhen personit të tatueshëm brenda 60 ditëve nga paraqitja e kërkesës për rimbursim. Kur tatimi i blerjeve është më i ulët se tatimi i të hyrave mbi shitjet, diferenca duhet të paguhet në periudhën e ardhshme të paraqitjes së TVSH-së.

Periudha tatimore për tatimin mbi vlerën e shtuar është një muaj kalendarik. TVSH duhet të deklarohet jo më vonë se data 20 e muajit vijues për blerjet dhe shitjet e muajit paraprak. Ekzistojnë një varg gjobash për raportime të vonuara ose jo të sakta të TVSH-së. Çdo person që i përmbush kriteret e regjistrimit, por nuk është i regjistruar, duhet të regjistrohet nga ATK në mënyrë retroaktive, dhe obligohet të paguajë TVSH-në për shitjet të cilat janë bërë nga data kur ata ishin të detyruar të regjistroheshin.

Në rast eksporti të produkteve apo shërbimeve, normalisht nuk duhet të ngarkoheni me TVSH.

Përparësitë e regjistrimit për TVSH

Aktivitetet e bazuara në para të gatshme, japin mundësi të kufizuar për rritje dhe sukses në krahasim me benefitet të cilat ekzistojnë gjatë operimit në një ekonomi formale.

Shembulli i mëposhtëm bazohet në dy raste tek prodhuesit e perimeve – njëri e kalon pragun e qarkullimit prej € 30,000 dhe detyrohen të regjistrohen për TVSH dhe tjetri realizon të hyra më të ulëta se sa pragu. Në të dy rastet paraqiten përparësitë e regjistrimit dhe pagesës së TVSH-së krahasuar me mos regjistrimin, për të cilin prapë paguhet TVSH-ja “e fshehur” në të gjitha blerjet. Shembujt tregojnë se pavarësisht nëse kërkohet apo jo me ligj, ekziston një përparësi financiare për fermerët që regjistrohen për TVSH me arsyetimin që ajo të rimbursohet.

Kuptohet që rrethanat janë të ndryshme tek fermerët e ndryshëm, prandaj shembulli i lartshënuar paraqet ndikimin që mund të ketë zyrtarizimi i bizneseve bujqësore në Kosovë.

Informatat e mësipërme janë bazuar tek prodhuesit e perimeve, të cilët kombinojnë prodhimtarinë e domates dhe disa kulturave tjera në serra dhe fushë të hapur. Shitja e produkteve të prodhuara është parashikuar përmes një qendre grumbulluese. Blerja e inputeve (farat, plehrat, pesticidet, kostot e marketingut etj.) përfshijnë TVSH-në por punëtorët dhe pagat nuk janë të përfshirë në TVSH.

|

Qarkullimi |

mbi shumën 30,000 € |

nën shumën 30,000 € |

|||||

| Norma | Formal | Jo-formal | Formal | Jo-formal | |||

| Shitjet totale (me TVSH) |

8% |

54,000 | 50,000 | 27,000 | 25,000 | ||

| Kostoja operacionale |

– |

30,000 | 30,000 | 15,000 | 15,000 | ||

| Bruto marzha |

= |

24,000 | 20,000 | 12,000 | 10,000 | ||

| TVSH në shitje |

8% |

4,000 | – | 2,000 | – | ||

| Mbetja |

= |

20,000 | 20,000 | 10,000 | 10,000 | ||

| TVSH e rimbursueshme |

+ |

1,720 | – | 860 | – | ||

| Sub-total |

= |

21,720 | 20,000 | 10,860 | 10,000 | ||

| Benefitet e regjistrimit të biznesit | 1,720 | 1,376 | |||||

Veprimet bankare

Bankat ofrojnë një sërë shërbimesh për fermerët, duke përfshirë kredi, kredi sezonale, shërbime pagesash dhe llogari të interesit. Të gjitha pagesat ndaj agjencive qeveritare, përfshirë ATK-në, duhet të bëhen përmes transfereve bankare.

Disa prej shërbimeve bankare dhe financiare të përjashtuara nga TVSH janë:

- Shërbimet për hua dhe kredi

- Shërbimet e pagesave

- Tregtimi i valutave

Kërkesat për të hapur llogari biznesi zakonisht janë mjaft të thjeshta. Kërkesa kryesore është dokumentet e regjistrimit të biznesit. Për kredi dhe hua, kërkesat për një biznes të regjistruar (krahasuar me një individ privat që merr kredi) ndryshojnë nga banka në bankë, por zakonisht bazohen në madhësinë e kredisë.

Kriteri kryesor i bankave gjatë vlerësimit të huas janë transaksionet dhe pagesat e bizneseve të bëra përmes llogarive bankare. Transaksionet e tilla e rrisin në masë të madhe besueshmërinë e bankave për kredi të mundshmepër biznese.

Elemente të tjera të rëndësishme për bizneset formale

Certifikata për eksport / import

Personi i përfshirë në aktivitete bujqësore, përpara se të ndërmarrë ndonjë eksport ose import të produkteve, së pari duhet të informojë ATK-në përmes një aplikacioni për këtë aktivitet dhe të kërkojë certifikatën për këtë veprimtari eksporti / importi.

Punësimi

Bizneset që merren me veprimtari ekonomike bujqësore duhet të zyrtarizojnë çështjen e punësimit për punëtorët e tyre, duke mbajtur evidencë kohore, dëshmi të pagesave të skemës së pensioneve dhe pagesës së tatimit mbi të ardhurat.

Për punonjësit është e rëndësishme të theksohet se punësimi zyrtar, me regjistër adekuat, e rrit mundësinë e tyre të aplikojnë për hua dhe shërbime të tjera tek institucionet financiare.

Gola, N. MSc Agribusiness Management

Shfajësim: informacioni në këtë publikim është i natyrës së përgjithshme dhe nuk duhet të konsiderohet si një tekst ligjor mbi temën e praktikave formale të biznesit. Për informata specifike për biznesin tuaj, ju lutem kontaktoni institucionet relevante. Bizneset inkurajohen të kërkojnë këshilla profesionale për situatat e tyre specifike.