Roli i Institucioneve Financiare për Rritjen e Sektorit Privat dhe Zhvillimin Bujqësor

Gjatë viteve të fundit Kosova ka vazhduar të zhvillohet pozitivisht në aspektin politik, aspektin e sundimit të ligjit dhe atë ekonomik. Kosova ka mirëmbajtur një stabilitet politik dhe ekonomik dhe ka shënuar rritje të vazhdueshme ekonomike prej 3-4% për vit në dekadën e fundit. Pavarësisht kësaj, ekonomia vazhdon që të dëmtohet nga deficiti i madh i bilancit tregtar, me eksportin i cili mbulon 12.6% të importeve. Kjo konsiderohet problem i madh. Megjithatë, kjo mund të shihet edhe si mundësi, posaçërisht në kuptim të zëvendësimit të importit përmes rritjes së prodhimit vendor dhe shërbimeve, veçanërisht në bujqësi. Institucionet financiare në Kosovë gjatë viteve të fundit kanë luajtur një rol domethënës në mbështetje të rritjes së sektorit privat. Kredidhënia ka shënuar rritje të vazhdueshme, pavarësisht faktit se institucionet financiare në Kosovë historikisht janë parë si mjaft konzervative si dhe të vetëdijshme për rreziqet me vendimet e tyre për kredidhënie.

Totali i kredive të pa-paguara nga sistemi bankar në fund të vitit 2017 ishte 2.49 bilion Euro, prej të cilave 64% për biznese, të cilat në krahasim me vitin e kaluar kanë pasur një rritje prej 10.7%. Ky është një trend inkurajues, pasi që nga viti në vit rritja ka qenë evidente, nga 8.3% në 2016. Më është interesante të përmendet është që pas një rënie të kredive të reja të lëshuara në vitin 2016, kreditë e reja të lëshuara për bizneset në vitin 2017 u rritën për afro 30%. Kjo rritje kryesisht është ndikuar nga kreditë investuese, të cilat kanë marrë pjesë me mbi 50% tek kreditë e reja të lëshuara. Kjo tregon performancë pozitive të biznesit dhe besim afatgjatë të sektorit bankar në potencialin e sektorit privat.

Pavarësisht, raporti i kredisë bankare për BPV prej vetëm 41.4% tregon se sektori financiar në Kosovë është ende nën zhvillim e sipër dhe është një indikator i niveleve të ulëta të kredidhënies, sidomos kur krahasohemi me Ballkanin perëndimor që mesatarisht është 55%. Përpos kësaj, rezervat e bankave tregojnë një sistem mbi-likuid i cili vë në pah potencialin për rritje të mëtejme në aktivitetin e kredidhënies, një përfundim ky i konfirmuar nga raportet e Bankës Qendrore. Edhe pse kreditë biznesore përbëjnë shumicën e portofoliove të kredive të pa-paguara, hendeku i kredisë së kredidhënies ndaj BPV tregon që kredidhënia mund të rritet për 50% më shumë për të ardhur në radhë me shtetet e regjionit. Çmimi i huamarrjes ka rënë në vazhdimësi, me normat mesatare të interesit për bizneset që ulen deri në 6.5% në përgjithësi, ndërkohë sektorët që janë konsideruar me rrezik të lartë të tilla sikurse bujqësia është në shifrat 7.2%. Struktura e ripagesës së huave biznesore gjithashtu është përmirësuar, me maturitet të kredisë që po zbret gradualisht, e që shumica janë 3 vite. Megjithatë çfarë është interesante është proporcioni i huave afatgjata përtej 5 viteve, të përfaqësojnë 30% të kredive të përgjithshme të papaguara.

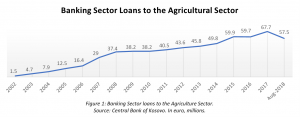

Nëse shohim grafikun e huadhënies së bankave për bizneset, shumica e kredive janë lëshuar për kompanitë tregtare, të cilat përbëjnë rreth 50% të kredive të përgjithshme. Kjo pason me huat e dhëna për sektorët e prodhimit, ndërtimit dhe shërbimeve. Megjithatë, kur bie fjala për sektorin e bujqësisë, edhe pse ky sektor përbën rreth 10% të BPV të Kosovës, vetëm 3.4% të kredive pranohen nga ky sektor. Edhe pse huadhënia në këtë sektor ka shënuar rritje graduale përgjatë viteve të kaluara, me 13.4% rritje në vitin 2017, historia e pjesmarrjes së ulët në portfolion e kredive me vetëm 3.5-4.5% lë mjaft hapësirë për përmirësim. Sipas Raportit të BQK-së për Stabilitetin Financiar, aktiviteti i rritur i huadhënies për sektorin e bujqësisë mund ti atribuohet kryesisht efektit të garancive të kredive të lëshuar nga Fondi Kosovar për Garanci Kreditore, i cili po ndjek skemat e njëjta të garancive të tilla siç ishin në të kaluarën garancitë për bujqësi nga USAID DCA.

Kreditë e Sektorit Bankar për Sektorin e Bujqësisë

Këto të dhëna tregojnë se ka mjaft hapësirë për zgjerim profitabil në kreditë komerciale për sektorin e bujqësisë. Pavarësisht përshpejtimit në kredidhënie për sektorin e bujqësisë, kredidhënia e përgjithshme për këtë sektor mbetet e qëndrueshme për nga proporcioni i portofolios të huadhënies, i cili historikisht varion në mes 3.2% deri 4.5%. Kjo përfaqëson më pak se gjysmën e kontributit të bujqësisë në BPV.

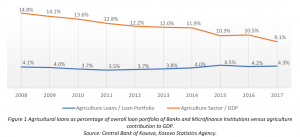

Hendeku në financimin bankar për sektorin e bujqësisë pjesërisht mbulohet nga kredidhënia nga institucionet mikrofinanciare (IMF), që përfaqësojnë rreth 24% të kredidhënies së përgjithshme financiare për sektorin e bujqësisë në vitin 2017. Megjithatë, shuma mesatarisht e vogël e kredive të IMF së bashku me maturitetet më të shkurtra dhe kryesisht baza jo formale e klientëve përfaqëson një faktor mjaft kufizues për financimin nga IMF për rritjen dhe konsolidimin e sektorit. Nga portofolio i përgjithshëm i kredive të papaguara të IMF-ve prej 143.9 milion Euro, 46% e huadhënies është për biznese të cilat shënojnë nga viti në vit rritje prej 44.1% në 2017, me bujqësinë e cila përfaqëson 26.6% të kësaj portofolio.

Kreditë bujqësore si përqindje e totalit të portofolios së huave të bankave dhe institucioneve mikrofinanciare kundrejt kontributit të bujqësisë në BPV

Rreziku i vërejtur nga Bankat për financimin e agro bizneseve, mbi likuiditeti i dukshëm dhe kapaciteti i dobët i shfrytëzuar i huadhënies nuk mund të arsyetohen vetëm me rrezikun në tregun e bujqësisë. Pavarësisht rreziqeve të perceptuara të tregut, si dhe problemeve të raportuara me kontratat dhe zbatimin e sigurimeve nga bankat, raporti i huadhënieve jo performuese ka vazhduar që të jetë më i ulëti në regjion dhe ndër më të ulëtat në Evropë, duke qëndruar aktualisht në shifrat 3.1% përgjithësisht, dhe vetëm 4.1% më shumë për kreditë biznesore në 2017, duke shënuar kështu raportin më të ulët të kredive jo performuese deri më tani në gjithë regjionin (mesatarja regjionale është mbi 10%). Edhe në sektorin e bujqësisë, me raportin e lartë të kredive jo performuese prej 8.2% për kreditë e Bankave përsëri është nën mesataren e përgjithshme të kredive jo performuese në regjion. Kupona edhe më të vegjël janë servuar nga IMF kanë një normë edhe më të ulët të kredive jo performuese mesatarisht prej 2.7%. Përvoja nga IMF, me kredi jo performuese dukshëm më të ulëta dhe me ekspozim porporcionalisht të lartë në sektorin e bujqësisë, përfshirë fermerët individual, është një indikator i mirë i potencialit për të rritur financimin për këtë sektor edhe nga Bankat.

Bankat vazhdojnë të mbesin mjaft konzervative në vendimet e tyre për huadhënie dhe mjaft të kufizuara në parimet themelore mbi produktet financiare të cilat i ofrojnë. Ka disa arsye pse Bankat nuk kanë arritur që të kanalizojnë likuiditetin e qasjes në treg. Politikat dhe praktikat aktuale të menaxhimit të rezikut të Bankave Kosovare varen shumë nga kolaterali, posaçërisht nga kolaterali i bazuar në hipotekat e paluajtshme. Nëse bankat nuk punojnë aktivisht për të ndryshuar këtë qasje duke prezantuar masa alternative të riskut dhe praktikave të menaxhimit, kjo situatë do të qojë në likuiditet të vazhduar të tepërt në treg dhe ulje të financimit për bizneset, posaçërisht në sektorët jashtë tregtisë. Posaçërisht në bujqësi, Bankat zakonisht hezitojnë që të lëshojnë kredi për shkak të rrjedhës së parregullt të parasë kesh në sektor, përfshirë parregullsinë kohore në mes të rrjedhës së shpenzimeve të rregullta të keshit dhe të ardhurave të parregullta, mungesës së kolateralit të mjaftueshëm të bankueshëm, dhe reziqeve të perceptuara të prodhimit që lidhen me klimën, sëmundjet dhe reziqet e tregut.

Një mundësi për t’u hulumtuar është futja e produkteve të reja financiare të kombinuara me praktikat alternative të menaxhimit të rrezikut. Kjo do të mund të përfshinte maturitete më të gjata të kredive, të veçanta për agrobiznese, duke konsideruar natyrën afatgjate të investimeve dhe strukturat e ndryshme të ripagimit të përshtatshme për sektorin. Praktikat e menaxhimit të riskut të kredive gjithashtu duhet të ndryshojnë nga kreditë e bazuara në hipoteka në struktura më dinamike të cilat bazohen në vlerën e kredisë së biznesit dhe reziqet e zinxhirëve me vlerë. Korniza rregullative do të mund të përshtatej në atë mënyrë që të lejojë shfrytëzimin e të arkëtueshmeve të caktuara si garanci. Gjithashtu, bankat dhe IMF mund të përmirësojnë menaxhimin e riskut të tyre duke përmirësuar monitorimin e sektorit pas periudhës kur është dhënë kredia dhe performancën e klientit dhe shfrytëzimi i kësaj qasje aktive për menaxhimin e riskut dhe gjenerimin e një linje të re të huadhënies. Bankat do të mund të trajtonin më me seriozitet prezantimin e produkteve të reja financiare të tilla sikurse financimi i bazuar në kontrata, të cilat synojnë financimin e prodhuesve/ furnizuesve të cilët kanë marrëdhënie formale dhe të vazhdueshme me blerësit e tyre brenda një zinxhiri të vlerave, kështu që bankat mund të japin hua për huamarrësin duke u bazuar në kontratën e furnizimit me një blerës, shfrytëzimi i të arkëtueshmeve që lidhen me tanksakcione si kolateral dhe largimi i kufizimeve për kreditim për arsye të kolateralit të kufizuar në dispozicion, gjatë procesit të transferimit të pjesës së riskut të kredisë tek palët tjera.

Bankat duhet të konsiderojnë si sektorin e prodhimit, atë të shërbimeve, si dhe sektorin e bujqësisë me potencial të madh në rritje për aktivitetet e tyre të kredidhënies për biznese. Veçanërisht, mundësitë ekzistojnë tek zëvendësimi i importit për produkte dhe shërbime, si dhe disa sektorë tjerë me potencial për të rritur eksportin. Qasja e përmirësuar në financa do të përmirësonte konkurrueshmërinë e agrobizneseve si në nivelin vendor ashtu edhe në nivelin ndërkombëtarë, duke rritur kështu më tutje mundësitë e kreditimit. Institucionet financiare duhet gjithashtu të shikojnë mundësinë e shfrytëzimit të politikave kombëtare të bujqësisë në Kosovë, duke menaxhuar mundësitë e ofruara përmes subvencioneve dhe granteve për sektorin (100 milion Euro gjatë viteve 2013 – 2016).

Në kushtet e një kostoje të ulët të financimit për Institucionet Financiare, posaçërisht bankat depozitare, alternativa më profitabile për përdorimin e fondeve është investimi në rritje të aktiviteteve të kredidhënies. Kjo e shoqëruar me likuiditetin e lartë të sektorit ofrojnë një mundësi për bankat që të rrisin kreditimin. Ulja e pragut të kërkesave të bazuara në asete kombinuar me qasjen dhe praktikat alternative të menaxhimit të riskut dhe produkte të reja të kredisë do të sigurojë rritje të suksesshme si për institucionet financiare ashtu edhe për agro bizneset. Nëse kredidhënia për bujqësinë duhet të reflektojë kontributin e sektorit për BPV, atëherë kjo do të thotë se potencialisht 80 Milion Euro shtesë do të mund të vendoseshin në sektorin e bujqësisë nga institucionet financiare që na shpien drejt gjenerimit të afroi 10,000 vendeve të reja të punës në sektor, duke nxitur kështu rritjen e mëtejme dhe mundësitë e shtuara financiare në të ardhmen.

Disha, B. (2018), MSc CMC, Drejtor Ekzekutiv në Recura Financials.

The Kosovo Banker no.14. Financimi i zhvillimit: Bankat për një zhvillim të qëndrueshëm ekonomik të Kosovës, p.26-31. Në dispozicion në: https://www.bankassoc-kos.com/En/publikimet/321/the-kosovo-banker-ed-14-december-2018/ [Data e qasjes 25 Maj. 2019]

Shiqo PDF